Reda Cherif, economista presso il

Fondo Monetario Internazionale, e Fuad Hasanov, economista presso il Fondo

Monetario Internazionale; pubblicazione originale su VoxEU.

Il primo approccio all’austerità

dell’Europa ha innescato sforzi basati sulla ricerca di valutare l'efficacia delle strategie per la riduzione del debito. Questo articolo, sulla base di uno

studio empirico dagli Stati Uniti, suggerisce che uno 'shock da austerità' in

un'economia debole può essere controproducente. La riduzione del debito pubblico avviene storicamente poco a poco per mezzo di una migliore crescita.

Se i responsabili politici, le imprese e famiglie, rispondono come in passato,

dovremmo aspettarci deficit più bassi per mezzo di una maggiore crescita e, infine,

la riduzione della ratio del debito.

In molti paesi avanzati, sulla

scia della crisi finanziaria globale del 2008, i deficit erano alle stelle ed i

debiti pubblici gonfiati (vedi Figura 1). Nonostante ciò, lo stimolo fiscale

rappresentava solo una piccola frazione dell'aumento del debito, mentre il

crollo delle entrate, la maggiore disoccupazione e le prestazioni sociali,

hanno contribuito per una quota maggiore (FMI 2011).

Allora, che cosa dovrebbe essere

fatto con riguardo ad un alto debito pubblico?! Nella nostra recente ricerca,

scopriamo che il consolidamento fiscale e la riduzione del debito si

manifestano gradualmente per mezzo di un miglioramento della crescita (Cherif e

Hasanov 2012) [i].

Mostriamo anche che uno shock da austerità (come ad esempio una forte

contrazione della spesa pubblica o un aumento delle imposte) in un contesto economico

debole può essere autolesionista [ii].

Cioè, c'è un grande rischio che il rapporto PIL/debito possa essere superiore

nel caso di un percorso di consolidamento fiscale graduale dopo un recupero della crescita. Gli autori che

scrivono per Vox hanno sostenuto che questo punto si applica all'Europa (vedi Holland e Portes 2012, De Grauwe e Ji 2013).

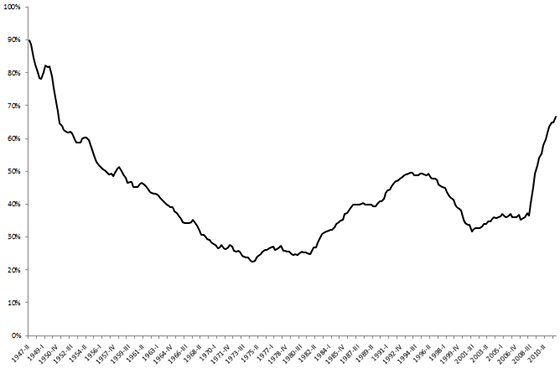

Figura

1. Evoluzione del debito federale detenuto dal pubblico (in percentuale del PIL

dal 1947 al 2011).

Nel nostro lavoro, forniamo un quadro empirico per analizzare la dinamica del debito e per concentrarsi sugli effetti dell’austerità, dell'inflazione, della crescita e degli shock sulla riduzione del debito pubblico utilizzando i dati degli Stati Uniti. Per studiare il rapporto tra debito pubblico e le principali variabili macroeconomiche, si usa la struttura auto-regressiva di un vettore modificato che include una equazione del debito separata come in Favero e Giavazzi (2007). Le variabili endogene dei modelli di auto-regressione dei vettori sono gli aggregati macro nell'equazione del debito – il saldo primario, la crescita, il tasso di interesse medio ed il tasso di inflazione. Il modello include anche il rapporto debito federale/PIL (e i suoi ritardi) come una variabile esogena. Calcoliamo una previsione campione di credito e di risposte all'impulso del debito in base a regimi di identificazione diversi. La risposta all'impulso di un urto è definita come la differenza tra il percorso relativo a una scarica iniziale e la linea di base (cioè, un percorso basato sul modello storico senza le innovazioni mediate). Noi usiamo una metodologia bootstrap per calcolare le bande di confidenza.

Otteniamo due risultati metodologici:

In primo luogo, abbiamo

dimostrato che nella nostra “specifica” - un vettore auto-regressivo con retroazione

del debito – il rapporto debito/PIL previsto è stazionario, mentre un vettore

auto-regressivo che escluda il debito potrebbe implicare un andamento esplosivo

del debito stesso.

In secondo luogo, troviamo che le

condizioni iniziali influenzano le risposte all'impulso del rapporto debito/PIL

e la loro distribuzione a causa della non linearità introdotta dalla

retroazione del debito.

In risposta ad uno shock da

austerità, il rapporto debito/PIL scende per poi tornare su un “percorso base” (vedi figura 2). Ad esempio, a seguito

di una riduzione esogena del deficit del saldo primario del 4% del PIL in un

anno, la ratio del debito scende di

circa il 17% del PIL in tre anni circa, rispetto alla linea di base[i].

La minore crescita risultante contrasta

gli sforzi iniziali dell’austerità. Inoltre, il rapporto debito alla fine torna

al suo percorso di base, il che implica che nel lungo periodo, il rapporto

debito/PIL ritorna al suo livello stazionario. In assenza di una rottura

strutturale, l'effetto di un urto da austerità sul debito non è persistente. La

linea base mediana del percorso del debito converge al suo livello di lungo

termine (circa il 40% del PIL), in quanto incorpora la dinamica già passata della riduzione del debito (deficit più bassi con

una crescita rafforzata)[ii].

Figura

2.

Risposta del debito ad un impulso: l'effetto di uno shock da deviazione da un

saldo primario attivo standard sul rapporto debito/PIL.

[La linea nera rappresenta l’identificazione

narrativa di uno shock da tasse; quella verde uno shock da tasse e tagli della

spesa; quella blu rappresenta la teoria di Blanchard-Perotti; quella rossa

l’andamento con gli schemi di identificazione di Cholesky. Come spiegato si

vede che in conseguenza ad uno shock il debito/PIL scende nel breve periodo per

tornare nella posizione base nel lungo periodo n.d.t.]

L'incertezza circa l'andamento

nella mediana del debito è notevole, soprattutto in una economia debole.

Confrontiamo la risposta all'impulso del debito con condizioni iniziali medie o

'tempi normali' (vedi Figura 3) con quella del 2011, cioè condizioni iniziali o

tempi economici deboli (vedi Figura 4). Le risposte all'impulso in tempi

normali (Figura 3) mostrano che il calo del debito è statisticamente

significativo nei primi anni sotto Blanchard-Perotti e negli schemi di

identificazione di Choleski. Nella identificazione narrativa, lo shock da

austerità non ha un effetto statisticamente significativo sul rapporto debito/PIL.

Questo è vero anche in condizioni medie o 'normali'. Nelle condizioni iniziali

prevalenti alla fine del 2011 - una economia debole, bassi tassi di interesse e

d’inflazione, disavanzo e debito crescente – le bande di confidenza sono più

ampie per tutti i metodi di identificazione rispetto a quelle in tempi normali.

Inoltre, l'intervallo di confidenza suggerisce che vi è una probabilità del 25% che il rapporto

debito/PIL possa aumentare nei primi anni in cui la crescita si deteriora in un

contesto economico debole (l'identificazione di Blanchard-Perotti). Di

conseguenza, il rischio di uno shock di autolesionista da austerità è molto più

elevato in un contesto economico debole che in tempi normali. In tempi di

recessione, quando i moltiplicatori fiscali sono più grandi che in tempi

normali (Auerbach e Gorodnichenko 2012), uno shock da austerità potrebbe

comportare un aumento del debito.

Figura

3.

Risposte del debito ad un impulso relativo a uno shock da una deviazione standard del saldo primario attivo: condizioni iniziali medie (tempi normali).

[Nel primo grafico in alto a

sinistra troviamo l’identificazione narrativa di uno shock da tasse; alla

destra l’identificazione narrativa di uno shock da tasse e tagli. In basso a

sinistra l’andamento nella teoria di Blanchard-Perotti; mentre in basso a destra

l’andamento secondo gli schemi di identificazione di Cholesky. La linea

continua punteggiata rappresenta la risposta del debito all’impulso, mentre

quelle tratteggiate indicano un intervallo di confidenza del 90%. Sulle ascisse

abbiamo i quadrimestri (5, 10,10, ecc.ecc.); sulle ordinate l’aumento del

debito come parte del PIL, n.d.t.].

Figura 4. Risposte del debito ad un impulso relativo a uno shock da una deviazione standard del saldo primario attivo: condizioni iniziali del 2011.

[Nel grafico in alto a sinistra abbiamo la riposta del debito all’identificazione narrativa di uno shock da taglio delle tasse e i relativi intervalli di confidenza (la linea continua punteggiata rappresenta sempre la risposta del debito, mentre quella tratteggiata gli intervalli di confidenza) ; mentre a destra troviamo l’identificazione relativa ad uno shock da tagli e tasse. In basso a sinistra l’andamento nella teoria di Blanchard-Perotti; mentre in basso a destra l’andamento secondo gli schemi di identificazione di Cholesky – questo a condizioni iniziali del 2011 mentre la figura 3 era relativa a periodi “normali”. n.d.t.].

Conclusioni.

Un risanamento di bilancio che comporti una forte riduzione del deficit in un anno è rischioso, e si dovrebbe utilizzare un ritmo più lento nella riduzione del debito. Se i responsabili politici, gli operatori economici e il loro ambienti economici rispondono alla formazione del debito, come in passato, dovremmo aspettarci deficit più bassi nel mezzo di una crescita più elevata e alla fine un rapporto debito/PIL diminuito nel futuro.

Riferimenti.

Auerbach, A and Y Gorodnichenko (2012), “Measuring the

Output Responses to Fiscal Policy”, American Economic Journal:

Economic Policy 4(2), 1-27.

Cherif, R and F Hasanov (2012), “Public Debt Dynamics:

The Effects of Austerity, Inflation, and Growth Shocks”, IMF working paper

12/230.

De Grauwe, Paul and Ji, Yuemei (2013), “Panic-driven austerity in the

Eurozone and its implications”, VoxEU.org, 21 February.

Favero, C and F Giavazzi (2007), “Debt and the Effects

of Fiscal Policy”, NBER working paper 12822.

Hall, R (2013), “Fiscal Stability of High-Debt Nations

under Volatile Economic Conditions”, NBER working paper 18797.

International Monetary Fund (2011), Fiscal

Monitor: Addressing Fiscal Challenges to Reduce Economic Risks, September.

[i]

Il modello non lineare implica che la portata ed il ritmo dell'aggiustamento

potrebbe anche contare.

[ii]

Il percorso del rapporto debito/PIL rappresenta il debito federale detenuto dal

pubblico e non tiene conto di eventuali modifiche della politica fiscale

proposte (ad esempio mantenendo tagli fiscali di Bush) e dell'invecchiamento

futuro o dei relativi costi di assistenza sanitaria.

[i]

Cfr. Hall (2013) raggiunge conclusioni

simili.

Nessun commento:

Posta un commento